失敗しないリースバックの進め方について

ここでは、リースバックで現在のお住いを売却し、新たに賃貸物件として契約する場合の家賃がいくらになるか?等の将来設計の重要性について説明します。

一番気になる家賃がいくらになるかは、物件の売却価格に関わってきます。

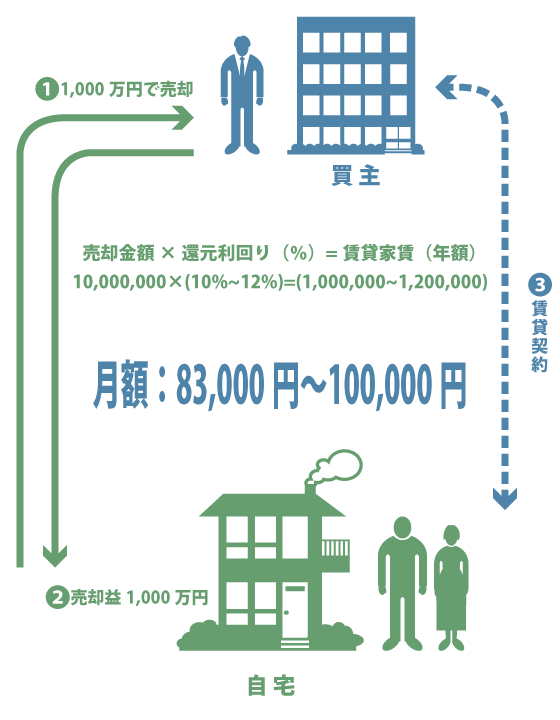

例えば売却価格1,000万円で、リースバックを行なった場合に、売却後賃貸にした場合の家賃の関係についてご説明します。

一般に、この物件売却価格と家賃には、シンプルな相関関係があります。

・物件の売却価格が上がると、家賃も上がる

・物件の売却価格が下がると、家賃も下がる

売却価格と賃貸価格

この物件価格と家賃の関係を式にすると以下のようになります。

リースバック後の賃貸料金の説明(クリックで拡大)

物件価格×還元利回り(%)=年間家賃

物件価格1,000万円 還元利回り10%とすると、おおよその家賃が導き出されます。

1,000万円×10%=100万円(年間家賃)

この還元利回りとは、リースバックの買主(投資家)の投資額に対して得られる一期間(通常一年)の利益の割合のことを言います。

ここでの還元利回り<10%>というのは、あくまで例えの数値で、地域性、社会情勢、対象物件の有り様等により異なります。

ただし、現在の中国・四国地方の相場としては10%~12%とお考え頂いて結構です。

つまり、1,000万円で物件を売却したら、年間家賃がおおよそ100万円~120万円になるということです。

月々の家賃で考えると、83,000円から100,000円になります。

老後資金としてのリースバックのプランニング

老後の資金としてリースバックをお考えの場合、買戻しは生じない為、家賃の価格(賃料)のみが問題になってきます。

その際、今後のどのような生活を行っていくのか等の将来設計をしっかり立てること重要です。

例えば自宅売却後そのまま賃貸で3年間住み、その後は売却をした資金をもとにサービス付き高齢者向け住宅に引越しする。

自宅売却後そのまま賃貸で2年間住み、その後は売却した資金を老後資金として活用しながら息子家族と同居をする。

リースバック後のプランニングをせずにリースバックを行うと、せっかく自宅の売却で手にした老後資金が全て賃料に消えてしまうことになってしまいます。

還元利回りが10%の場合、当初手にした売却益は、単純計算で約10年で全てが賃料に消えて行く事になります。

長年住み慣れた自宅を、売却する場合の将来設計は、ご自分お一人だけでなく、関係するご家族皆さんの意見も伺いながら、詳細な計画を組み立てていく必要があります。